Obbligo di utilizzo del registratore telematico dal 1° Gennaio 2020

obbligo invio corrispettivi telematici per tutte le attività di commercio al minuto e assimilate:

obbligo di utilizzo del registratore telematico e dell’emissione del documento commerciale (non più scontrino fiscale)

obbligo di utilizzo del registratore telematico e dell’emissione del documento commerciale (non più scontrino fiscale)

Dal registratore di cassa al registratore telematico

Dal 1° gennaio 2020 l’obbligo di invio dei corrispettivi telematici riguarderà tutti i soggetti che effettuano le attività di commercio al minuto e assimilate, indipendentemente dal volume d’affari.

Questo comporta l’obbligo di adeguare il vecchio registratore di cassa o di dotarsi del cosiddetto registratore telematico che non emetterà più il vecchio scontrino fiscale ma il documento commerciale.

Vediamo nel dettaglio cosa cambia in concreto tra il vecchio registratore di cassa, o meglio, tra il vecchio misuratore fiscale e il registratore telematico.

Questo comporta l’obbligo di adeguare il vecchio registratore di cassa o di dotarsi del cosiddetto registratore telematico che non emetterà più il vecchio scontrino fiscale ma il documento commerciale.

Vediamo nel dettaglio cosa cambia in concreto tra il vecchio registratore di cassa, o meglio, tra il vecchio misuratore fiscale e il registratore telematico.

Vai direttamente a:

Obbligo utilizzo registratore telematico

Dal 1° Gennaio 2020 tutti i soggetti che effettuano le attività di commercio al minuto e assimilate – indipendentemente dal volume d’affari – sono tenuti a memorizzare elettronicamente e trasmettere telematicamente all’Agenzia delle entrate i dati relativi ai corrispettivi giornalieri ovvero a dotarsi di un registratore telematico.

A partire dal nuovo anno quindi dovranno adempiere all’obbligo di invio dei corrispettivi telematici anche quelle attività che finora hanno rilasciato ricevuta fiscale, ovvero parrucchieri, gommisti, meccanici, ecc.

I soggetti interessati possono adempiere a tale obbligo:

A partire dal nuovo anno quindi dovranno adempiere all’obbligo di invio dei corrispettivi telematici anche quelle attività che finora hanno rilasciato ricevuta fiscale, ovvero parrucchieri, gommisti, meccanici, ecc.

I soggetti interessati possono adempiere a tale obbligo:

- acquistando un nuovo Registratore Telematico;

- adeguando il vecchio registratore di cassa.

L’esercente che acquista o adatta il Registratore Telematico può beneficiare di un credito d’imposta da utilizzare in compensazione con Modello F24.

Registratore Telematico: l’evoluzione del misuratore fiscale

Il Registratore Telematico è l’evoluzione del vecchio Misuratore fiscale al quale si aggiunge la funzionalità di invio dei corrispettivi giornalieri direttamente all’Agenzia delle Entrate.

Al momento della chiusura giornaliera, il Registratore Telematico genera un file .xml contenente i dati dei corrispettivi giornalieri, lo sigilla elettronicamente e lo trasmette all’Agenzia delle Entrate.

I dati da trasmettere sono:

Al momento della chiusura giornaliera, il Registratore Telematico genera un file .xml contenente i dati dei corrispettivi giornalieri, lo sigilla elettronicamente e lo trasmette all’Agenzia delle Entrate.

I dati da trasmettere sono:

-

dati identificativi dell’esercente

-

dati identificativi dell’apparecchio

-

data del corrispettivo

-

ammontare del corrispettivo distinto per aliquota

-

esenzione/non imponibilità IVA

La trasmissione avviene con orario variabile a seconda della tipologia di attività esercitata e deve completarsi entro 12 giorni dall’elaborazione del file.

Per i primi sei mesi di vigenza dell’obbligo la trasmissione deve avvenire entro il mese successivo dall’effettuazione dell’operazione.

La trasmissione si considera completata con la ricezione del file da parte dell’Agenzia delle Entrate.

È importante verificare che il file sia giunto a destinazione per non incorrere nelle relative sanzioni

Il Registratore Telematico è costituito da elementi hardware e software che consentono di:

Per i primi sei mesi di vigenza dell’obbligo la trasmissione deve avvenire entro il mese successivo dall’effettuazione dell’operazione.

La trasmissione si considera completata con la ricezione del file da parte dell’Agenzia delle Entrate.

È importante verificare che il file sia giunto a destinazione per non incorrere nelle relative sanzioni

Il Registratore Telematico è costituito da elementi hardware e software che consentono di:

-

registrare

-

memorizzare in memorie permanenti e inalterabili

-

elaborare

-

sigillare elettronicamente

-

trasmettere telematicamente all’Agenzia delle Entrate i dati fiscali introdotti

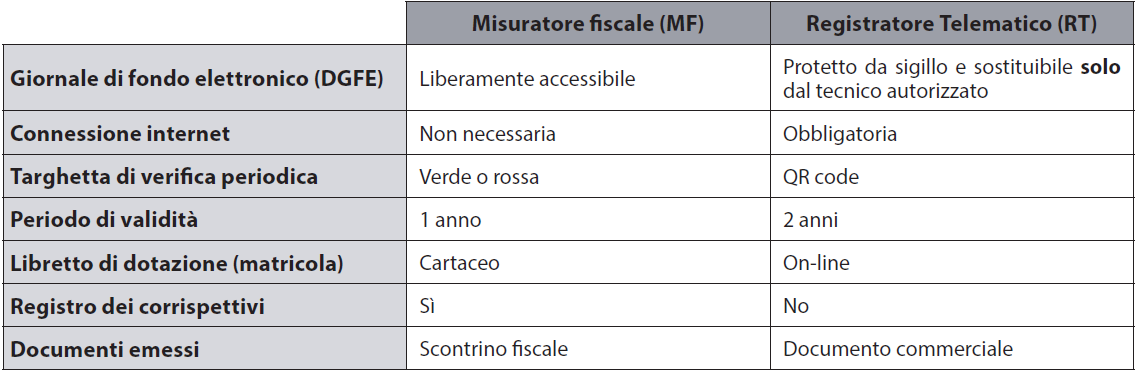

Registratore Telematico e Misuratore fiscale: le differenze

IL MISURATORE FISCALE:

-

Per il funzionamento è sufficiente l’accensione dello stesso che è stato precedentemente impostato

-

Giornale di Fondo Elettronico (DGFE) è liberamente accessibile

-

Uso Fiscale: è subordinato alla verifica periodica che consiste nella certificazione dell’integrità e del funzionamento corretto dello strumento da parte di un tecnico autorizzato.Per il MF viene applicata una targhetta di colore verde (esito positivo) che riporta il numero della macchina e la data di scadenza annuale. In caso di difformità fiscale sul misuratore fiscale viene applicata una targhetta di colore rosso ed il misuratore deve essere rimosso dal locale.

-

Le verifiche periodiche vengono annotate all’interno di una apposita sezione del Libretto di dotazione e hanno validità annuale

-

Il Libretto di dotazione relativo al MF è cartaceo ed è parte integrante dell’apparecchio; proprio per questo motivo deve essere conservato con cura dal tecnico.

-

Documento emesso dall’MF è lo scontrino fiscale.

IL REGISTRATORE TELEMATICO:

-

Per il funzionamento occorre la fase di censimento, quella di attivazione e successivamente la messa in servizio.La messa in servizio dell’RT (data di partenza) può essere impostata:

- congiuntamente all’attivazione;

- successivamente all’attivazione in modo automatico o manualmente dal tecnico.

-

Giornale di Fondo Elettronico (DGFE) è protetto da un sigillo fiscale; inoltre la sua sostituzione può essere eseguita solo da un tecnico autorizzato.

-

Uso Fiscale è subordinato alla verifica periodica che consiste nella certificazione dell’integrità e del funzionamento corretto dello strumento da parte di un tecnico autorizzato.Sull’RT, una volta completato il processo di censimento/attivazione, deve essere applicato il QRCode: a tal fine l’esercente, accedendo con le credenziali al sito dell’Agenzia delle Entrate, deve scaricare e stampare il QRCode ed apporlo sulla macchina in un posto ben visibile. Il QRCode, attraverso una scansione, indirizza il cliente o un altro soggetto interessato ad una pagina web dell’Agenzia delle Entrate dove è possibile verificare:

- i dati identificativi dell’RT:

- marchio del fabbricante;

- denominazione del modello;

- numero di matricola;

- estremi del provvedimento di approvazione;

- dati relativi alla verifica periodica;

- i dati identificativi dell’esercente.

Il QR-code ha specifiche dimensioni (7 cm x 3.5 cm) e riporta il logo dell’Agenzia delle Entrate.

- i dati identificativi dell’RT:

-

Le verifiche periodiche verranno annotate all’interno di una apposita sezione del Libretto di dotazione, oppure inviate telematicamente all’Agenzia delle Entrate e hanno validità biennale.

-

Il Libretto di dotazione relativo all’RT è on-line; quest’ultimo è visibile sul sito dell’Agenzia delle Entrate e può essere compilato manualmente dall’esercente oppure aggiornato automaticamente dall’RT.Dal libretto di dotazione informatico si possono ricavare informazioni relative ad interventi tecnici, ai cambi di stato oppure in relazione ai precedenti proprietari.

-

Il Documento emesso dall’RT è il documento commerciale.

Con l’adozione dell’RT non è più necessaria l’annotazione degli incassi sul Registro dei Corrispettivi cartaceo in quanto gli stessi saranno annotati automaticamente sul Registro dei Corrispettivi on-line.

Dal momento che l’RT viene messo in servizio, esso trasmette per la prima volta i dati dei corrispettivi all’Agenzia delle Entrate in modo telematico e stampa per la prima volta il documento commerciale.

In sintesi:

Dal momento che l’RT viene messo in servizio, esso trasmette per la prima volta i dati dei corrispettivi all’Agenzia delle Entrate in modo telematico e stampa per la prima volta il documento commerciale.

In sintesi:

Dallo scontrino fiscale al documento commerciale

Vediamo cosa cambia e cosa rimane rispetto al vecchio scontrino fiscale:

I dati comuni ai due documenti (documento commerciale e scontrino fiscale) sono:

I dati comuni ai due documenti (documento commerciale e scontrino fiscale) sono:

-

data e ora di emissione;

-

numero progressivo del documento;

-

ragione sociale del soggetto emittente (persona giuridica), partita IVA e ubicazione dell’esercizio;

-

nome e cognome del soggetto emittente (persona fisica);

-

ammontare del corrispettivo complessivo.

I dati sopra elencati sono contenuti nel documento commerciale ma a questi vengono aggiunti:

-

dicitura “Documento commerciale di vendita e prestazione” (nello scontrino fiscale, in basso, veniva indicato l’acronimo SF)

-

descrizione dei beni ceduti e dei servizi resi (nello scontrino fiscale la descrizione del bene poteva essere generica)

-

aliquota IVA espressa in percentuale o con codici natura (nello scontrino fiscale non era indicata l’aliquota IVA né l’eventuale codice di esclusione/esenzione/non imponibilità)

-

numero del Registratore Telematico;

-

forme di pagamento (nello scontrino fiscale la forma di pagamento utilizzata era facoltativa). Nel documento commerciale è obbligatoria perchè viene introdotta la Lotteria degli scontrini che prevede estrazioni aggiuntive con premi speciali qualora il pagamento sia effettuato con mezzi elettronici.

Corrispettivi telematici e la moratoria sulle sanzioni

Viste le difficoltà riscontrate dagli esercenti nell’installazione dei nuovi registri telematici, il c.d. “Decreto crescita” ha previsto una moratoria sulle sanzioni: nel primo semestre di vigenza dell’obbligo (dal 1° luglio al 31 dicembre 2019 per i soggetti con volume d’affari superiore a euro 400.000 e dal 1° gennaio 2020 al 30 giugno 2020 per tutti gli altri soggetti) le sanzioni non si applicano se la trasmissione telematica dei corrispettivi avviene entro il mese successivo a quello di effettuazione dell’operazione, fermi restando i termini di liquidazione dell’IVA.

Sono esclusi dall’applicazione delle sanzioni anche i soggetti che, pur avendo messo tempestivamente in servizio il Registratore Telematico, effettuano la trasmissione dei dati dei corrispettivi successivamente al dodicesimo giorno ma entro il mese successivo al quello di effettuazione dell’operazione.

Sono esclusi dall’applicazione delle sanzioni anche i soggetti che, pur avendo messo tempestivamente in servizio il Registratore Telematico, effettuano la trasmissione dei dati dei corrispettivi successivamente al dodicesimo giorno ma entro il mese successivo al quello di effettuazione dell’operazione.

Invio corrispettivi telematici in assenza del Registratore Telematico

Per consentire ai soggetti che non hanno ancora la disponibilità di un Registratore Telematico di adempiere all’obbligo di trasmissione dei corrispettivi entro i più ampi termini previsti dal D.L. n. 34/2019 (mese successivo a quello di effettuazione dell’operazione) l’Agenzia delle Entrate ha individuato tre nuove modalità di trasmissione dei corrispettivi, utilizzabili nel periodo transitorio: Servizio di upload, Servizio web, invio tramite Web service.

I predetti soggetti, fino al momento di messa in servizio del nuovo Registratore Telematico e comunque non oltre la scadenza del primo semestre di vigenza dell’obbligo, continueranno a rilasciare lo scontrino fiscale utilizzando i vecchi registratori di cassa, oppure dovranno emettere ricevuta fiscale; inoltre, per tale periodo, saranno obbligati alla tenuta del Registro dei Corrispettivi.

Pertanto, i contribuenti obbligati a decorrere dal 1° luglio 2019/1° gennaio 2020, che non hanno la disponibilità del Registratore Telematico, potranno, fino al 31 dicembre 2019/30 giugno 2020, continuare a rilasciare lo scontrino, mediante l’utilizzo del vecchio registratore di cassa, oppure emettere ricevuta fiscale.

Questi contribuenti adempiranno all’obbligo di trasmissione dei corrispettivi mediante una delle 3 modalità sopra descritte.

I predetti soggetti, fino al momento di messa in servizio del nuovo Registratore Telematico e comunque non oltre la scadenza del primo semestre di vigenza dell’obbligo, continueranno a rilasciare lo scontrino fiscale utilizzando i vecchi registratori di cassa, oppure dovranno emettere ricevuta fiscale; inoltre, per tale periodo, saranno obbligati alla tenuta del Registro dei Corrispettivi.

Pertanto, i contribuenti obbligati a decorrere dal 1° luglio 2019/1° gennaio 2020, che non hanno la disponibilità del Registratore Telematico, potranno, fino al 31 dicembre 2019/30 giugno 2020, continuare a rilasciare lo scontrino, mediante l’utilizzo del vecchio registratore di cassa, oppure emettere ricevuta fiscale.

Questi contribuenti adempiranno all’obbligo di trasmissione dei corrispettivi mediante una delle 3 modalità sopra descritte.

Invio corrispettivi con Registratore telematico

I soggetti, in possesso di un Registratore Telematico, obbligati alla memorizzazione e trasmissione telematica dei corrispettivi giornalieri:

-

dal 1° luglio 2019:

- fino al 31 dicembre 2019 possono utilizzare il dispositivo RT come Misuratore fiscale (stato RT “censito/attivato”);

- dal 1° gennaio 2020 devono utilizzare il dispositivo RT come Registratore Telematico (stato “messo in servizio“).

-

dal 1° gennaio 2020:

- fino al 30 giugno 2020 possono utilizzare il dispositivo RT come Misuratore fiscale (stato RT “censito/attivato”);

- dal 1° luglio 2020 devono utilizzare il dispositivo RT come Registratore Telematico (stato “messo in servizio“).

")